“O PPA foi concebido para desempenhar um papel estruturador, organizador e compatibilizador de toda a ação governamental” (VELOSO, 2009, p. 19).

Tal como as definições de Estado e de suas funções como hoje concebemos se foi moldando lentamente ao longo dos anos, os conceitos e métodos de Administração Pública se encontram ainda em processo de desenvolvimento. Um dos processos mais centrais aos Governos – e também à iniciativa privada – é a gestão eficiente dos recursos.

Tal como as definições de Estado e de suas funções como hoje concebemos se foi moldando lentamente ao longo dos anos, os conceitos e métodos de Administração Pública se encontram ainda em processo de desenvolvimento. Um dos processos mais centrais aos Governos – e também à iniciativa privada – é a gestão eficiente dos recursos.

Por muito tempo o Estado espelhou-se, ainda que sem muito esmero, nos métodos contábeis mais elementares utilizados pelas empresas para gerir seus recursos. No Brasil, a implantação de práticas mais aprimoradas de gestão de recursos financeiros começa, de fato, no ano de 1964 com a Lei n. 4.320, a qual desenha e determina os princípios orçamentários que se observam ainda hoje à elaboração do Orçamento Geral da União, documento contentor do Orçamento Fiscal, da Seguridade e Orçamento de Investimento das empresas estatais federais.

De acordo Veloso (2009:12), os primórdios da gestão orçamentária brasileira decorrem das reivindicações da Inconfidência Mineira em 1789. Não obstante, a formalização jurídica dessa prática, alega o autor, dar-se-ia tão-somente em 1824 através da Constituição Imperial, a qual, em seu Artigo 170 cria o Tesouro Nacional, encarregado de regular a administração, arrecadação e contabilidade da Fazenda Nacional.

Art. 170. A receita e despesa da Fazenda Nacional será encarregada a um tribunal, debaixo do nome de - Tesouro Nacional, onde, em diversas estações, devidamente estabelecidas por lei, se regulará a sua administração, arrecadação e contabilidade, em recíproca correspondência com as tesourarias e autoridades das províncias do Império (BRASIL, 1824).

A partir de então, o ministro de Estado da Fazenda (poder Executivo) passa a desenvolver a proposta de orçamento do governo, a qual é submetida à apreciação e aprovação da Assembleia Geral (poder Legislativo: Câmara dos Deputados e Senado). Com a Constituição Imperial, a criação de leis sobre impostos torna-se também uma competência da Câmara dos Deputados e não mais do Monarca, o qual se reserva ao poder Moderador.

Assim, o governo brasileiro passa a adotar o Orçamento Tradicional, um instrumento contábil bastante rudimentar, limitando-se a antever receitas e autorizar gastos sem, no entanto, possuir qualquer elo com um sistema de planejamento governamental. Isto é, o ministro de Estado da Fazenda acatava de seus pares os orçamentos de suas repartições a partir dos quais elaborava o orçamento geral do governo, o qual era a reunião de “todas as despesas públicas do ano futuro, e da importância de todas as contribuições e rendas públicas” (BRASIL, 1824).

Esse documento geral era apresentado juntamente com um balanço geral das receitas e despesas do Tesouro Nacional do ano antecedente e não continha qualquer senso de prioridade ou de rateio na alocação dos recursos públicos.

Em 1891 com a Constituição da República dos Estados Unidos do Brasil, a elaboração do orçamento geral do governo deixa de ser uma prerrogativa do Executivo e transfere-se ao Legislativo, graças a uma Emenda Constitucional de Setembro de 1926, conforme seu Artigo 34, § 1º:

“Compete privativamente ao Congresso Nacional: 1º orçar, annualmente, a Receita e fixar, annualmente, a Despeza e tomar as contas de ambas, relativas a cada exercicio financeiro, prorogado o orçamento anterior, quando até 15 de janeiro não estiver o novo em vigor” (BRASIL, 1891).

Nesse mesmo ano, promulga-se a Lei n.º 23, a qual concede ao Ministério da Fazenda a competência de "centralizar, harmonizar, alterar ou reduzir os orçamentos parciais dos Ministérios para organizar a proposta". Esse diploma conflitava com a Carta Magna, criando um empasse entre o Legislativo e o Executivo quanto à concepção do orçamento governamental. Esse conflito acabaria solucionado em 1892 com o entendimento de que o Executivo submeteria proposta orçamentária como “auxílio” ao Poder Legislativo, quem deliberaria sobre.

Tal entendimento acaba consolidado pela Constituição de 1934, a qual regressa ao Executivo a prerrogativa de elaborar a proposta orçamentária e ao Legislativo de deliberá-la, competindo ao Tribunal de Contas o julgamento dos balanços apresentados pelo governo (VELOSO, 2009:12).

Da mesma forma pela qual as técnicas gerenciais evoluíram no âmbito das empresas, a natureza do Orçamento no contexto da Administração Pública também se desenvolveu com o transcorrer dos anos, chegando ao conceito de Orçamento-Programa cuja ênfase encontra-se nas realizações do governo. Logo, o orçamento abandona seu simples caráter de comunicar previsões de receita e prescrever autorizações de gastos para assumir o caráter de documento legal abarcando programas e ações correlatos a um processo de planejamento público.

Veloso (2009:14) ao citar Andrade (2002:54) nos diz que o “orçamento-programa é a materialização do planejamento do Estado, quer na manutenção de sua atividade (ações de rotina), quer na execução de seus projetos (ações com início, meio e fim)”, mas adverte que apenas em 1967 é que, de fato, passa-se a adotar um planejamento na gestão pública brasileira.

No entanto, a caminhada rumo a esse processo de planejamento pode ser vista como incipiente a partir de 1936, durante o governo Vargas, quando ocorre a criação do Conselho Federal do Serviço Público Civil através do art. 8º da lei n.º 284, o qual era diretamente subordinado ao Presidente da República.

Esse Conselho orientou modificações nos métodos orçamentários, como agrupar as carreiras de funcionários públicos civis federais, do Poder Executivo, integrando-os a cada um dos ministérios; além de influenciar a criação de um órgão especializado encarregado das questões orçamentárias.

Um dos hoje aspectos do Plano Plurianual surge em 1946 com a Nova Constituição do Brasil, sendo esses os planos setoriais e regionais, estabelecidos pelo Art. 22, assim como as vinculações de receitas previstas no Artigo 73:

Art 22 - A administração financeira, especialmente a execução do orçamento, será fiscalizada na União pelo Congresso Nacional, com o auxílio do Tribunal de Contas, e nos Estados e Municípios pela forma que for estabelecida nas Constituições estaduais. [...] Art 73 - O orçamento será uno, incorporando-se à receita, obrigatoriamente, todas as rendas e suprimentos de fundos, e incluindo-se discriminadamente na despesa as dotações necessárias ao custeio de todos os serviços públicos (BRASIL, 1946).

Tais inovações viriam a se refletir no próprio orçamento que até então, como supramencionado reiteradamente, não possuía forte correlação com os planos do governo, isto é, um planejamento de propósitos.

Em 1962 a Lei Delegada n.º 01 cria o cargo de Ministro Extraordinário responsável pelo Planejamento, cujas atribuições são ampliadas em 1964 para a coordenação econômica. Assim, passou ao cargo a responsabilidade de dirigir e coordenar a revisão do plano nacional de desenvolvimento econômico; coordenar e harmonizar, em planos gerais, regionais e setoriais, os programas e projetos elaborados por órgãos públicos; coordenar a elaboração e a execução do Orçamento Geral da União e dos orçamentos dos órgãos e entidades subvencionadas pela União, harmonizando-os com o plano nacional de desenvolvimento econômico.

É também em 1964 que se promulga a Lei n.º 4.320, a qual se converte em um marco da elaboração do orçamento público, padronizando nas três esferas da Administração Pública a apresentação de seus orçamentos em seu Artigo 2º, o qual, deste modo, preceitua a transparência orçamentária no Brasil. Destarte, costuma-se dizer que esse diploma foi o que primeiro a estabelecer as bases para a Contabilidade Governamental tornando-se o seu instrumento regulador e norteador ainda hoje.

A complementação desse processo de organização da Administração Pública viria um pouco mais tarde, em 1967, através do Decreto n.º 200, o qual confere descentralização e flexibilidade burocrática à mesma ao dividi-la em Direta e Indireta, bem como tipifica os entes da Administração Indireta (autarquias, fundações públicas, sociedades de economia mista e empresas públicas).

É ele, também, quem insere o planejamento como um dos princípios fundamentais da administração pública ao criar o Ministério do Planejamento e Coordenação Geral, estabelecendo como sua alçada a programação orçamentária e proposta orçamentária anual, ainda que em conjunto com o Ministério da Fazenda.

Todavia, Veloso (2009:14) adverte que o planejamento imposto pelo Decreto n.º 200/67 concretiza-se enquanto “princípio norteador”, e não “como ferramenta de gestão”, pois o orçamento continua a ser empregado para a função de planejamento, o que não é estranho ao considerarmos o contexto de uma Administração Pública burocrática para a qual o ato de planejar está associado à sistematização, coordenação e controle. Assim, a definição da base orçamentária para os próximos anos dava-se, geralmente, em razão do histórico da execução dos anos anteriores, sem considerar as estratégias, objetivos e as variações do ambiente interno e externo.

Não obstante, afirma Veloso (idem) foi o próprio orçamento que desencadeou “mudanças na estrutura de trabalho da Administração Pública”.

Em 1972, a Subsecretaria de Orçamento e Finanças assume a atribuição de órgão central do sistema orçamentário e passa a tratar o processo como partes integrantes de um mesmo conjunto de diretrizes, programas e projetos, formulados de maneira consistente, una e harmônica, como expressão dos objetivos governamentais em determinado período. Ou seja, a partir de então o planejamento começa a exprimir-se enquanto veículo orientador dos programas e atividades governamentais.

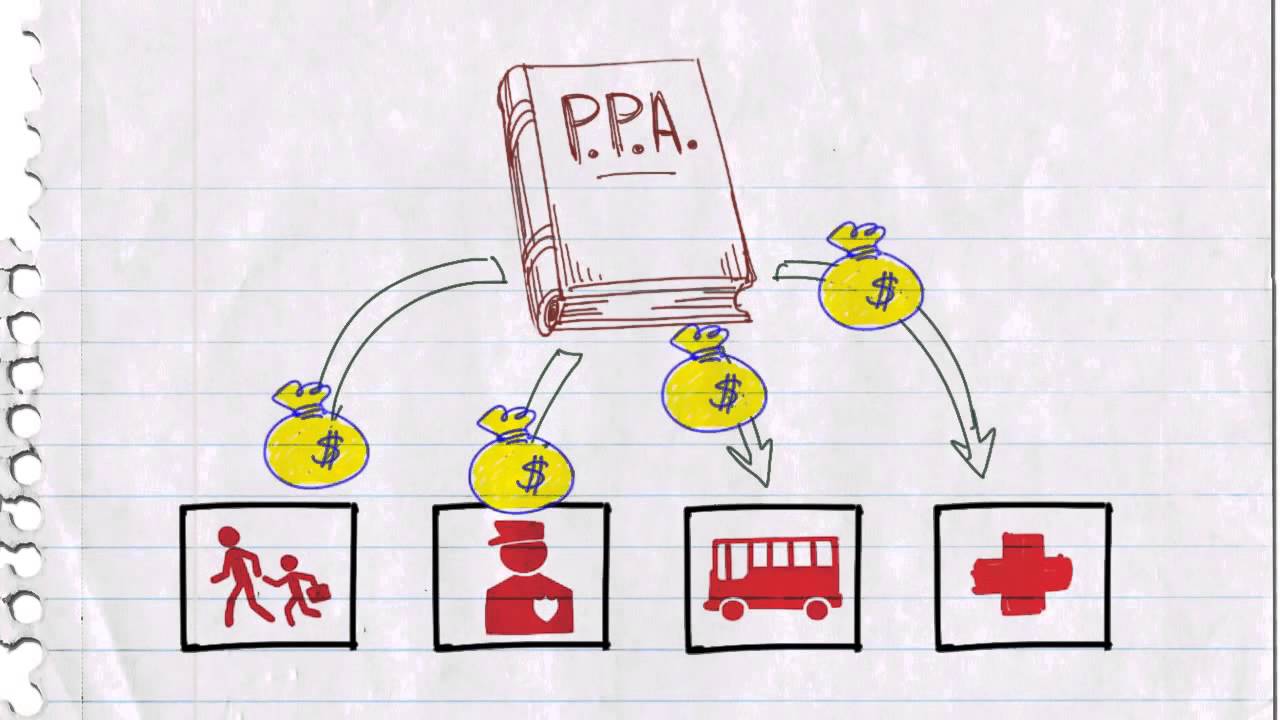

Tais fundamentos de Planejamento, de acordo a Veloso (2009), eclodiriam com maior legitimidade a partir de 1988 graças a Constituição Cidadã, a qual inaugurou um marco na distribuição de competências no processo orçamentário ao vincular o próprio orçamento diretamente a um planejamento estratégico das ações do governo – o PPA – através da Lei de Diretrizes Orçamentárias.

Em outras palavras, o PPA define todos os objetivos que o governo pretende alcançar em um período de quatro anos, definido claramente as metas e prioridades da Administração, bem como os resultados aguardados, estabelecendo-se a justa relação entre a orientação estratégica do governo e as ações empreendidas.

Assim, o PPA é desdobrado anualmente na Lei de Diretrizes Orçamentárias, LDO, a qual vale por um exercício fiscal e destina-se, sobretudo, a orientar a elaboração do orçamento geral necessário ao atingimento das metas estabelecidas segundo o Plano.

Referências:

BRASIL. (1824). Constituição Política do Império do Brasil. Acesso em 03 de dezembro de 2016, disponível em Casa Imperial do Brasil: http://www.monarquia.org.br/PDFs/CONSTITUICAODOIMPERIO.pdf

BRASIL. (1891). CONSTITUIÇÃO DA REPÚBLICA DOS ESTADOS UNIDOS DO BRASIL. Acesso em 03 de Dezembro de 2016, disponível em Palácio do Planalto: Presidência da República: http://www.planalto.gov.br/ccivil_03/Constituicao/Constituicao91.htm

BRASIL. (1936). LEI Nº 284, DE 28 DE OUTUBRO DE 1936. Acesso em 03 de Dezembro de 2016, disponível em Câmara dos Deputados: http://www2.camara.leg.br/legin/fed/lei/1930-1939/lei-284-28-outubro-1936-503510-publicacaooriginal-1-pl.html

BRASIL. (1946). CONSTITUIÇÃO DOS ESTADOS UNIDOS DO BRASIL (DE 18 DE SETEMBRO DE 1946). Acesso em 03 de Dezembro de 2016, disponível em Palácio do Planalto: Presidência da República: https://www.planalto.gov.br/ccivil_03/Constituicao/Constituicao46.htm

BRASIL. (1964). LEI N. 4.320, DE 17 DE MARÇO DE 1964. Acesso em 03 de Dezembro de 2016, disponível em Palácio do Planalto: Presidência da República.: https://www.planalto.gov.br/ccivil_03/leis/L4320.htm

Saraiva, C. -C. (Diretor). (2014). Minuto CERS - Decreto Lei 200 de 1967 [Filme Cinematográfico].

Veloso, L. B. (2009). O Planejamento Estratégico no Contexto de Elaboração do Plano Plurianual Municipal. Porto Alegre, RS: Universidade Federal do Rio Grande do Sul.